Das Anlagevermögen ist für jedes Unternehmen unverzichtbar. Ohne Sachanlagen würden die meisten Unternehmen nicht funktionieren und keine Einnahmen erzielen. Dieser Artikel beantwortet die wichtigsten Fragen zum Anlagevermögen in der Buchhaltung.

Was ist Anlagevermögen?

Anlagegüter sind materielle Gegenstände oder Immobilien, die ein Unternehmen erwirbt, um sie für die Produktion seiner Waren und Dienstleistungen zu nutzen. Im Gegensatz zum Umlaufvermögen oder kurzfristigen Vermögen handelt es sich beim Anlagevermögen im Allgemeinen um Investitionen, die ein Unternehmen länger als ein Jahr zu halten gedenkt.

Mit anderen Worten: Es handelt sich um Dinge, die Sie anfassen können und die Ihr Unternehmen eine Zeit lang nutzen wird.

In der Anlagenbuchhaltung werden alle finanziellen Aktivitäten im Zusammenhang mit dem Anlagevermögen erfasst, z. B. Erwerb, Abschreibung, Prüfung und Veräußerung.

Was sind die drei Arten von Anlagevermögen?

Das Anlagevermögen wird auch als PPE (property, plant, and equipment) bezeichnet. Dies sind die drei Hauptkategorien des Anlagevermögens. Sie sind greifbar, identifizierbar und werden voraussichtlich länger als ein Jahr Erträge erwirtschaften.

muss lesen: Private Kfz Nutzung Umsatzsteuer in Ontario

Was ist deutsche bank echtzeitüberweisung?

Besteuerung Direktversicherung Kapitalauszahlung

Was sind einige Beispiele für Anlagevermögen?

Das Anlagevermögen wird in der Regel in Anlagekategorien wie z. B. Sachanlagen oder Ausrüstungen eingeteilt. Jedes Unternehmen legt die geeigneten Anlagekategorien auf der Grundlage seiner Geschäftstätigkeit und seiner individuellen Bedürfnisse fest. Übliche Beispiele für Anlagekategorien sind:

- Gebäude

- Möbel

- Grundstücke

- Maschinen

- Büroausstattung

- Werkzeuge

- Fahrzeuge

Jeder materielle oder physische Gegenstand, den ein Unternehmen erwirbt und über einen längeren Zeitraum nutzt, kann ein Anlagegut sein. Allerdings sind nicht alle physischen Gegenstände Anlagevermögen.

Ein Laptop oder Computer, der jährlich ausgetauscht werden soll, wird beispielsweise nicht als Anlagevermögen eingestuft, da er nicht länger als ein Jahr genutzt wird.

Viele Unternehmen haben auch Aktivierungsrichtlinien für Anlagegüter. Eine typische Richtlinie legt einen Schwellenwert in Dollar fest, unter dem ein Vermögensgegenstand oder eine Gruppe von Vermögensgegenständen nicht aktiviert wird.

Stattdessen werden Anschaffungen unter dem festgelegten Betrag in der Periode, in der sie getätigt werden, als Aufwand verbucht und nicht als Anlagevermögen erfasst.

Wie wird das Anlagevermögen verbucht?

Das Anlagevermögen wird in den Jahresabschlüssen erfasst, wenn es erworben wird. Jedes Anlagegut wird zu seinem Anschaffungspreis in das Hauptbuch aufgenommen und über seine voraussichtliche Nutzungsdauer abgeschrieben.

Die Abschreibung ist die Methode zur Verbuchung der Wertminderung eines Vermögenswerts im Laufe seiner Nutzung. Je mehr eine Ressource im Laufe der Zeit verbraucht wird, desto weniger Wert hat sie. Bei der Berechnung der Abschreibung eines Anlageguts sind folgende drei Faktoren zu berücksichtigen:

Die Nutzungsdauer: Der Zeitraum, in dem das Wirtschaftsgut für das Unternehmen von Nutzen sein wird

Schrottwert: Der reduzierte Betrag, für den ein gebrauchtes Wirtschaftsgut voraussichtlich verkauft werden kann

Abschreibungsmethode: Die Methode zur Berechnung der Abschreibung eines Vermögenswerts

In der Regel verwendet ein Unternehmen diese drei Faktoren, um einen monatlichen Abschreibungsaufwand für jedes Wirtschaftsgut zu ermitteln. Der Abschreibungsaufwand wird monatlich zu Lasten des Abschreibungsaufwands und zu Gunsten der kumulierten Abschreibung verbucht.

Die kumulierte Abschreibung ist ein Gegenkonto, das die Summe aller Abschreibungsaufwendungen für ein Anlagegut darstellt. Der Wert eines Anlagegutes für ein Unternehmen ist die Summe des Kaufpreises und der kumulierten Abschreibungen.

Wenn ein Vermögensgegenstand vollständig abgeschrieben ist, entspricht die kumulierte Abschreibung dem Anschaffungspreis oder dem erwarteten Restwert.

Die Unternehmen verbuchen ihr Anlagevermögen im Allgemeinen in einem Nebenbuch für das Anlagevermögen. Das Nebenbuch für das Anlagevermögen enthält wichtige Informationen für die Buchführung und Berichterstattung über das Anlagevermögen, darunter:

- Anlagenkategorie

- Anschaffungspreis

- Nutzungsdauer

- Datum der Inbetriebsetzung

- Erwarteter Wiederbeschaffungswert

- Abschreibungsmethode

- Kumulierte Abschreibung

- Physischer Standort

Seriennummer und/oder andere identifizierende Informationen

Genaue Finanzberichte und gründlichere Finanzanalysen werden durch Informationen über das Anlagevermögen eines Unternehmens ermöglicht. Ihre Finanzbuchhaltung ist ohne den definitiven Wert Ihres Anlagevermögens nicht vollständig. Berichte über das Anlagevermögen helfen, die finanzielle Gesundheit des Unternehmens zu ermitteln.

Wie berechnet man das Anlagevermögen?

Das Anlagevermögen wird zu den Anschaffungskosten abzüglich der kumulierten Abschreibungen bewertet, was gemeinhin als Nettoanlagevermögen bezeichnet wird. Um diese Kennzahl zu erhalten, beginnen Sie mit dem Anschaffungspreis der Anlagegüter (plus Einbauten), auch Bruttoanlagevermögen genannt, und ziehen die kumulierten Abschreibungen ab.

Formel:

Bruttoanlagevermögen – kumulierte Abschreibungen = Nettoanlagevermögen

Was sind die Vorteile des Anlagevermögens?

Das Anlagevermögen ist die Grundlage eines jeden Unternehmens. Ein Kerzenhersteller kann zum Beispiel keine Kerzen für den Verkauf herstellen, wenn er nicht über die für die Herstellung der Kerzen erforderlichen Anlagen verfügt. Zu den Vorteilen des Anlagevermögens gehören:

Langfristige Einkünfte: Anlagegüter wie Maschinen und Ausrüstungen sind wichtig, um über einen längeren Zeitraum Einnahmen zu erzielen.

Sie helfen, den Betrieb am Laufen zu halten: Technologisches Anlagevermögen, wie Computer und Software, ist für den Betrieb eines effizienten, modernen Unternehmens unerlässlich.

Sie müssen nicht immer abgeschrieben werden: Während viele Anlagegüter im Laufe der Zeit abgeschrieben werden, ist dies nicht bei allen der Fall. Grundstücke zum Beispiel können im Wert steigen, je länger sie genutzt werden.

Was sind die Nachteile von Anlagevermögen?

Ihr Unternehmen braucht Anlagevermögen, aber es hat auch seine Nachteile. Zu den Nachteilen von Anlagevermögen gehören:

Wertverlust: Die meisten Anlagegüter verlieren mit der Zeit an Wert. Fahrzeuge und Büromaschinen nutzen sich nach der Nutzung ab.

Hohe Investitionen: Die meisten Anlagegüter erfordern erhebliche Vorlaufkosten. Die langfristige Investition muss die Kosten aufwiegen.

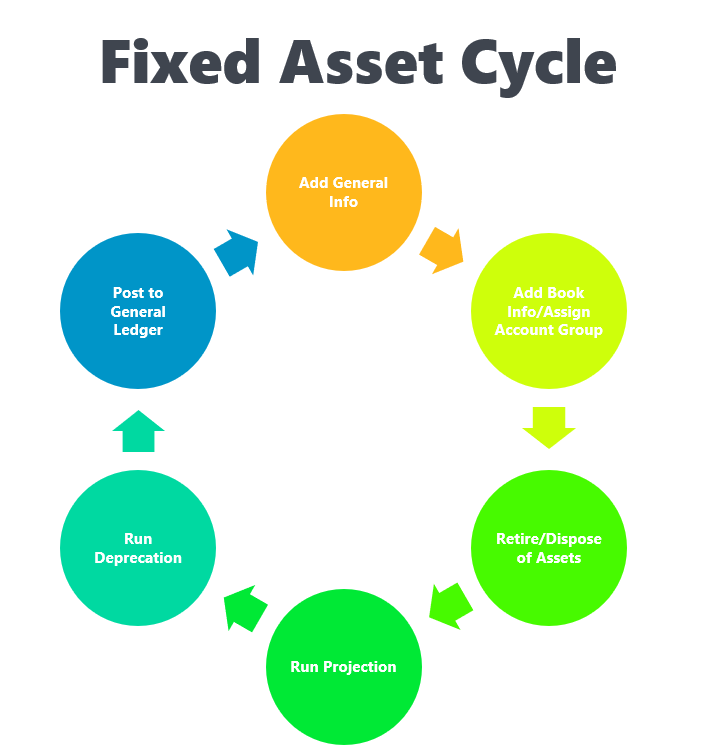

Was ist der Lebenszyklus von Anlagevermögen?

Der Lebenszyklus von Anlagevermögen erstreckt sich von der Anschaffung und Inbetriebnahme bis zur Entsorgung, wenn das Anlagegut das Ende seines Nutzens für das Unternehmen erreicht hat.

Die Zeit dazwischen ist die routinemäßige Nutzung und Wartung des Vermögenswerts, kann aber auch Erweiterungen und Verbesserungen oder Reparaturen umfassen.

Das Anlagevermögen kann auch an andere Unternehmen verkauft oder zwischen Standorten oder Abteilungen übertragen werden, wenn sich die Nutzung oder die Geschäftsanforderungen ändern.

Das Anlagevermögen hat seine Grenzen. Asset Lifecycle Management ist der Prozess der Planung, des Erwerbs, der Nutzung, der Wartung und der Entsorgung von Sachanlagen. Die Verwaltung Ihrer Sachanlagen ist entscheidend für die Optimierung ihrer Nutzbarkeit.

Mit der richtigen Instandhaltung kann Ihr Unternehmen Kosten senken und die Produktivität steigern.

Was ist die Umschlagshäufigkeit des Anlagevermögens?

Die Umschlagshäufigkeit des Anlagevermögens misst, wie effizient ein Unternehmen sein Anlagevermögen zur Erzielung von Einnahmen einsetzt. Nutzt ein Unternehmen alle eigenen Anlagen effektiv? Trägt das Anlagevermögen zur Umsatzgenerierung bei?

Diese Berechnung kann mit anderen Kennzahlen analysiert werden, um einen Einblick in den Erfolg des Unternehmens zu erhalten.

Die Formel zur Bestimmung des Anlagevermögensumsatzes lautet:

Umschlagshäufigkeit des Anlagevermögens = Nettoumsatz / Durchschnittliches Anlagevermögen

Ist es besser, eine Anlage zu leasen oder zu kaufen?

Unternehmen fragen sich oft, ob es besser ist, einen Vermögenswert für ihr Unternehmen zu leasen, zu mieten oder zu kaufen.

Ein Kauf führt dazu, dass der Vermögensgegenstand in der Bilanz als Anlagevermögen ausgewiesen und im Laufe der Zeit abgeschrieben wird, anstatt wiederkehrende Zahlungen zu leisten. Lesen Sie diesen Artikel über die Vor- und Nachteile des Leasings eines Wirtschaftsguts.

Zusammenfassung

Es ist wichtig, ein umfassendes Verständnis des bilanzierten Anlagevermögens zu haben. In diesem Artikel wurden die wichtigsten Fragen zum Anlagevermögen behandelt.

Fragen Sie sich, ob es besser ist, ein Wirtschaftsgut zu leasen oder zu kaufen? Nutzen Sie den LeaseQuery-Rechner Leasen vs. Kaufen, um die Entscheidung für Ihr Unternehmen zu treffen.

{kind=link}